栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2025-12-23 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【李强发声!谋划一批带动全局的重大工程、重大项目、重大载体】12月22日,中共中央政治局常委、国务院总理李强主持召开国务院“十五五”规划《纲要草案》编制工作领导小组会议,深入研究《纲要草案》编制工作。李强指出,要进一步明确任务举措,围绕“十五五”规划建议明确的战略任务做好细化实化工作,使规划内容更加贴近发展需要。谋划一批带动全局的重大工程、重大项目、重大载体。来源:财联社

【高盛:中国企业盈利2026年或将增长14% 料提振股市表现】高盛分析师发布报告指出,中国企业盈利明年可能增长14%,2027年或增长12%,有助于提振股市表现。在“希望到增长”的周期中,将存在10%的估值重估潜力,Kinger Lau等分析师在报告中写道,重申中国股市到2027年可能上涨38%。上市公司海外营收增长预计将推动MSCI中国指数成分股盈利到2030年每年增加约1.5%,中国AI科技生态系统的估值已重新评估,但考虑到中国在资本支出方面的潜在增长空间以及对人工智能商业化的重视程度,与美国相比仍然显得便宜。由于贸易情况好于预期,出口股表现优于消费股。来源:财联社

【华西证券:“春季躁动”行情积极因素累积 逢低布局为主】近期,宏观弹性有限、产业分化加剧共同导致的平淡行情,反而为投资者带来了一个调整思路,迎接2026年的窗口期:与其在兑现风险逐步加大、市场担忧加剧的单一产业叙事上下注,不如拥抱更具备确定性的“实物需求拉动”与“内需政策红利”。继续看好AI投资与全球制造业复苏共振的工业资源品——铜、铝、锡、锂、原油及油运;二是抓住入境修复与居民增收叠加的消费回升通道——航空、酒店、免税、食品饮料;三是受益于资本市场扩容与长期资产端回报率见底的非银(保险、券商);四是具备全球比较优势且周期底部确认的中国设备出口链——电网设备、储能、锂电、光伏、工程机械、商用车、照明,以及国内制造业底部反转品种——印染、煤化工、农药、聚氨酯、钛白粉。来源:财联社

【国金证券:迎接2026 告别单一叙事】市场展望:“春季躁动”行情积极因素累积,逢低布局为主。复盘历史,A股“春季躁动”行情启动通常需满足以下条件:合理的估值水平、宽松的流动性环境以及有效提振风险偏好的催化剂,如国内政策、产业事件催化或外部风险缓释等。当前来看,海外美联储降息和日本央行加息均已落地,市场对套利交易逆转担忧缓解,后续人民币汇率升值带动的外资增配、年初保费收入“开门红”带来的增量保险资金入市亦可以期待。近期股票型ETF再度大规模净申购,多只宽基ETF成交放量,指向增量资金倾向于逢低布局。行业配置上,建议关注:1、受益产业政策支持的成长方向,如国产替代、机器人、航空航天、创新药、储能等;2、受益于“反内卷”政策的周期方向,如化工、能源金属、资源品等;3、促消费政策的深化或带来消费板块的阶段性催化机会。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现高开高走、强势上涨的走势,成交量较前一交易日基本持平。活跃市值冲高震荡、小幅上涨,资金进场积极性有待提升。

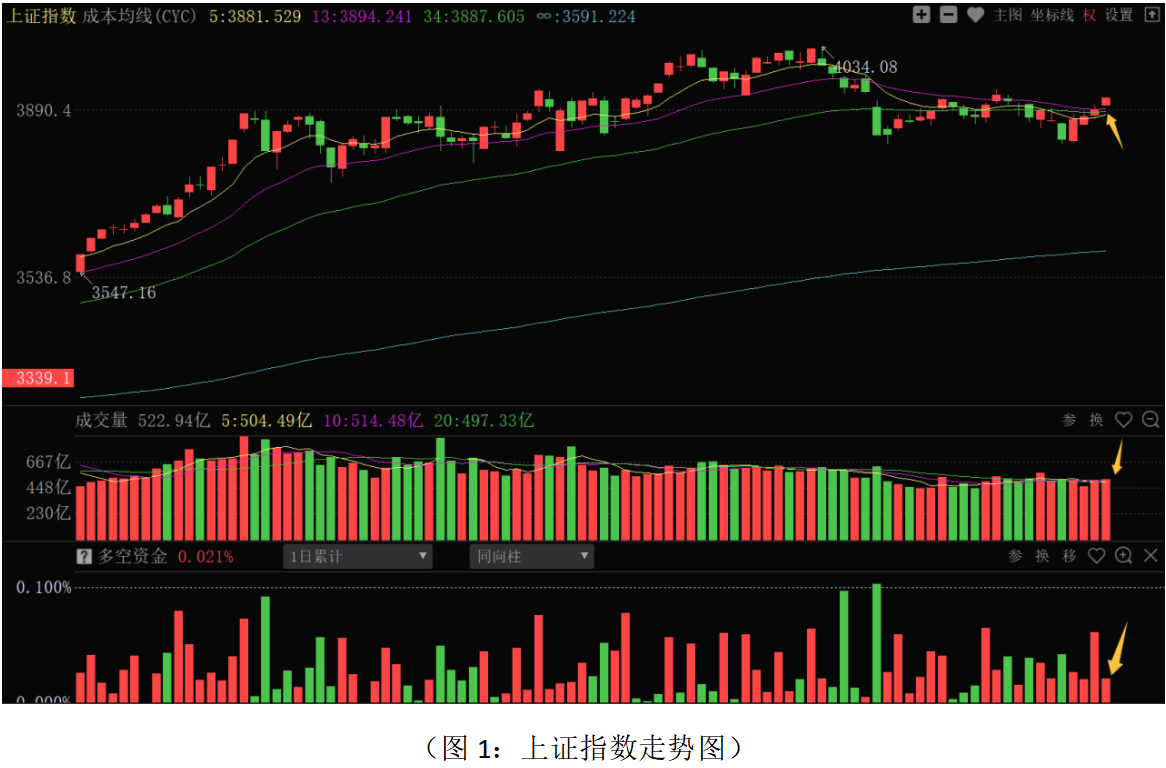

从上证指数走势来看:昨日股指高开强势上涨,站上中短期成本均线,成交量较前一日基本持平,多空资金净流入264.92亿元,主力资金保持一定的进场积极性。板块结构上,多日活跃的消费板块出现分化走势,但主力资金对贵重金属、芯片半导体、硬件算力、新能源等前期市场主线热点回补积极,对市场做多积极性的延续有重要的维持和提振的作用。技术上,股指收复11月中旬以来失守的13日成本均线,同时站上3900点整数大关,并且对11月14日和12月8日高点连线的波段下降趋势线形成了突破,市场波段趋势逐步扭转和向好,从3800—3900点震荡区间转向3900—4000点区间。从优化布林线指标来看:股指站上中轨位置,波段趋势走强。同时,该指标处于快速收口状态,意味着指数短期波动幅度可能趋窄,指标中上轨和上轨位置是短线技术压力位(3930—3950点),中轨一带有重要技术支撑点。时间点上,接下来元旦小长假临近,后半周资金的观望情绪可能会增加,短期股指上冲之后可能以强势震荡走势为主。在四季度GDP增速延续三季度低于5%的背景下,中共中央政治局常委、国务院总理李强主持召开国务院“十五五”规划《纲要草案》编制工作领导小组会议,深入研究《纲要草案》编制工作。李强指出,要进一步明确任务举措,围绕“十五五”规划建议明确的战略任务做好细化实化工作,使规划内容更加贴近发展需要。谋划一批带动全局的重大工程、重大项目、重大载体。接下来市场会对2026年稳经济政策预期增强,明年是“十五五”开局之年,财政政策对于重大项目、基建等方向的政策力度会加强,在市场近期对经济现实相对充分消化和反映之后,政策预期增强,中期市场有望继续逐步向上修复。从0Z指数走势来看:股指跳空上涨站上34日和无穷成本均线,全市场上涨个股家数稍多于下跌个股家数,多空资金净流入673.95亿元,主力资金继续保持较高的进场积极性,但成交量没有明显放大。同时股指跳空上涨之后,在K线上留有跳空缺口,午后股指冲高后有所回落。活跃市值连续反弹到13日成本均线后有所回落,短期资金进场持续性有待观察。当前股指在筹码密集峰位置震荡,叠加前期高点的技术和心理压力,短期指数有震荡确认整固的需求。从波段结构牛指标组来看:马股比例明显逐步拐头上行至45%以上,牛股比例缓慢回升至15%以上,熊股比例连续抬升后逐步下降至16%左右。总体上市场波段赚钱效应有所提升,个股机会主要在部分低位或超跌品种的反弹上涨上。当前操作上应继续采取稳健的策略应对,总仓位控制在5—6成,底仓持股为主,短线反弹品种应根据短线或波段决策信号做好仓位的动态调整,浮动资金应在震荡中紧盯资金流向低吸操作为主。

从昨日多空资金流向来看:70个板块中52个板块资金净流入,18个板块资金净流出,整体板块主力资金维持一定的进场积极性。其中通信设备、元件、电子半导体、光学光电子、电气电源设备、专用设备、金属非金属新材料、化工新材料等板块资金流入居前;传媒服务、航空军工、银行、水电、网络与通信、家用电器、家用轻工、生物制药等板块资金流出居前。资金流出居前的板块主要集中在人工智能应用端、影视院线,高股息的银行、电信运营商,近期较为活跃的商业航天、福建板块等强势板块上;资金流入居前的板块主要集中在算力硬件、新能源、机器人、有色金属等科技制造新兴行业上。总体上,资金风险偏好有所回升,热点从消费板块开始转向科技制造等板块上,市场做多积极性有所活跃。海南自贸区概念较为活跃,政策消息驱动的方向仍是资金操作的重点。同时,科技制造等板块指数短期反弹后面临前期高点压力,板块中走强品种一部分是资金抱团的前期龙头股,一部分是低位或调整充分个股的轮动,短线活跃之后会有分化,对于反弹至重要技术压力位主力资金流出的品种不宜追高操作。在消费板块和科技成长快速轮动之后,热点机会的再度活跃需要短线的震荡蓄势和政策消息的驱动,机会可能会在科技制造、消费以及绩优蓝筹之间轮动活跃。近期选股应继续坚持避高就低原则,不宜盲目追涨。上市公司年报业绩预告窗口期临近,资金可能对于确定性高的绩优蓝筹、红利价值品种配置需求会增加。部分有政策消息的方向有局部活跃的可能,如人形机器人、量子科技、基建、绿色电力、业绩预增的低估值品种,以及期货价格异动的部分有色品种。当前选股上应继续以稳健策略选股为主,需加大基本面业绩和中期资金维度的选股,并做好避高就低,不宜追涨大幅上涨的品种,防止补跌风险。中线选股继续重点挖掘全年业绩增长较为确定、低估值,保险资金、社保资金、外资以及牛私募进场、尚未大幅脱离成本的红利蓝筹和成长白马。短线关注震荡阶段,主力资金逆势增仓力度大的低位品种,其中有最新政策消息驱动的细分方向可重点关注。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!