栏目: 作者:张辰晔(资格证书号:A0170617010001) 时间:2026-08-11 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(8月11晚评,北京指南针科技发展股份有限公司提供)

【资金动向数据】

通过资金动向数据可以看到,六大战区的资金进出情况如下:

从板块资金动向数据来看,截止到今日收盘时,在资金流入榜上,元件板块以67.81亿的资金流入额位居榜首;其次是光学光电子板块,资金流入54.91亿;此外,通信设备板块、西药板块、电气电源设备板块也都相继上榜,三个板块的资金流入额分别为50.08亿、41.03亿、36.22亿;再看资金流出榜,普通有色板块引领做空,资金流出39.86亿;其次是贵重金属板块,资金流出26.45亿;此外,黄金板块、证券保险板块、运输物流板块的资金流出额也都相对较多,分列资金流出榜第三到第五名位置。综合比较后可知,今日不仅元件板块资金流入超过65亿,光学光电子、通信设备、西药、电气电源设备等板块的资金流入额也都在35亿之上,场内多方人气依然维持在较高水平;反观空方阵营,除普通有色板块资金流出接近40亿之外,贵重金属、黄金、证券保险等板块的资金流出额也都超过了20亿,虽然与多方力量相比,目前整体抛压并不是很大,但如果接下来空方力量持续加强,投资者还需谨慎对待。从六大战区的情况分别来看,截止到今日收盘时,除沪中大盘战区有52亿资金流出之外,其余五个战区均为资金流入状态,其中不仅深中大盘战区与科创板战区资金流入双双超过50亿,创业板战区的资金流入额更是高达218亿。可见今日场内抛压主要集中在沪中大盘战区,导致大盘出现了较大波动。好在其它各战区仍有资金持续进场加仓,所以多方力量在整体上依然明显强于空方。在这种情况下,即便行情有所回探,场内也不会出现大规模恐慌,所以市场向下的幅度十分有限。经过短期震荡整固之后,预计大盘在后市仍有进一步向上攀升的可能。建议大家在控制好仓位的同时,积极关注近期有资金连续加仓的板块,并在其中优选个股,逢低逐步吸纳。

【今日多空资金增仓前200名中涨幅最小的15只个股】

(本图中所涉及的个股只作为数据展示,不作推荐与暗示。股市有风险,入市须谨慎!)

【市场分析】

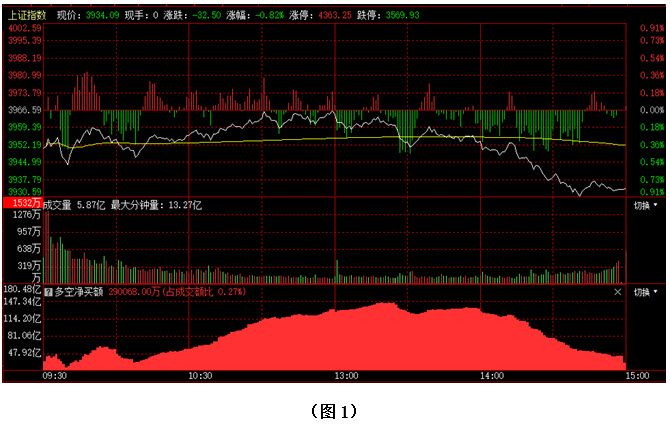

如图1所示,今日早间大盘低开,虽然市场很快企稳,并逐步向上回升,但多方的上攻力度并不是很足,以致指数刚刚触及到昨天收盘点位就频频遇阻,午后大盘开始逐步回落,指数跌破早间低点,并加速下探,最终以3934点收盘。从下方的多空资金来看,早间开盘后,多方就占据优势,且资金逐步流入,但午后由于大盘持续下探,临近尾盘时,抛压明显增大,导致多方优势快速减弱。可见今日虽然资金仍是以进场为主,但多方优势并不明显,说明当前很多投资者的持股信心并不是很强,所以只要大盘无法连续上攻,就会有短线获利盘纷纷兑现。在这种情况下,建议大家在控制好仓位的同时,密切关注接下来行情向下回探的深度,如果大盘只是小幅回探就再次向上拉起,导致这些离场的资金无法在低位回补仓位,则意味着当前的震荡只是主力进行的洗盘动作,后市很可能会继续向上攀升;反之,如果指数连续杀跌,并跌破5日成本均线支撑,则表明市场短期走势出现转弱,后市还需谨慎。

再看图2,今日大盘低开在34日成本均线下方,盘中虽有上攻动作,但未能重新站稳在34日成本均线之上,导致最终以阴线报收。好在阴线实体长度较小,指数仍完全运行在5日成本均线上方,市场短期走势依然较强。从下方的多空资金来看,今日多空资金为流入状态,虽然资金流入量较昨日大幅减少,但由于资金仍在进场,所以目前多方依然保持着优势。另外从图中还可以看到,大盘下方的5日成本均线正在快速向13日成本均线靠拢,两者一旦形成金叉,将与无穷成本均线在3900点附近构成多重支撑。在这种情况下,只要空方无法连续施压,市场向下的空间就将十分有限。故此建议大家面对大盘回探,不必过于担忧,可在控制好仓位的同时,密切关注近期有资金连续回流且短期趋势保持向上的个股,逢低择机介入。

今日两市上涨个股共1560只,其中涨幅超过3%的个股352只,涨幅在9.9%以上的个股70只;下跌个股共3506只,其中跌幅超过3%的个股370只,跌幅在9.9%以上的个股3只。图3所示为指南针特有的0Z指数K线图,从图中可以看到,今日0Z指数未能继续向上收阳,而是在优化布林上紫线的压制下,收出一颗阴十字星。可见今日场内多数个股都出现了小幅回落,但由于个股回落的幅度普遍较小,所以并未对市场整体走势造成太大影响。从下方的多空资金来看,今天多空资金为流入状态,但资金流入量较昨日有所减少,说明行情遇阻后,资金进场力度有减弱迹象。需要提醒大家注意的是,0Z指数在突破优化布林中轨之后尚未进行过回抽确认,所以若接下来多方力量持续减弱,空方趁机施压,0Z指数很可能会快速回探优化布林中轨,来确认市场由弱转强的可靠性。

风险提示:文中观点仅供参考。股市有风险,入市须谨慎!