栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2026-04-21 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【李强最新发声,事关能源安全】国务院20日以“统筹能源安全和绿色低碳转型,加快建设新型能源体系”为主题,进行第十九次专题学习。国务院总理李强在主持学习时强调,要深入学习贯彻习近平总书记关于建设能源强国的重要指示精神和党中央有关决策部署,贯彻落实能源安全新战略,推进能源结构优化调整,深化能源体制机制改革,为加快推动全面绿色转型和高质量发展提供坚实能源支撑。来源:财联社

【特朗普:伊朗将进行谈判 希望双方能够达成“公平协议”】美国总统特朗普在接受电话采访时称伊朗“将进行谈判”,并对即将在巴基斯坦举行的潜在会谈表示信心。特朗普称,“他们会谈判,如果不谈判,将面临前所未有的问题”。他同时表示希望双方能够达成“公平协议”,并强调伊朗“不会拥有核武器”。他还为对伊朗军事行动辩解称“别无选择”,并称最终将“完成收尾工作”。来源:财联社

【经济问题和美伊冲突重创选民信心 特朗普民调支持率创下新低】美国民众对不断上涨的生活成本和与伊朗的冲突日益担忧,这让美国总统特朗普的支持率跌至新低。据NBC与SurveyMonkey合作的最新民调,仅有37%的受访者认可特朗普的总统表现,而63%的人表示不认可,其中50%为强烈不认可。这也是特朗普重返白宫以来,在该民调中创下的最低支持率。总体而言,三分之一的美国人认为国家走在正确的道路上,而三分之二的人认为国家走在错误的道路上。这一结果凸显了特朗普和共和党在今年中期选举中捍卫国会多数席位所面临的挑战。来源:财联社

【中国银河:市场正回归到以盈利修复、产业景气为核心的结构性主线】市场交易聚焦三点:一是外部风险减弱。二是通胀预期提升。三是人民币汇率支撑。在此逻辑下,市场正从避险交易与情绪博弈,逐步回归到以盈利修复、产业景气为核心的结构性主线。展望后市,地缘谈判仍存反复可能,国际油价不确定性与波动风险犹存。但国内经济韧性、通胀回升及人民币资产吸引力增强,共同构筑A股中期运行的核心支撑。4月下旬正处于A股年报与一季报密集披露期,为验证盈利修复的关键窗口,可关注结构性布局机会。配置机会上关注:一是科技创新、自主可控与产业景气的确定性趋势,重点关注业绩景气度较高的核心环节,涉及电力设备、储能、存储、半导体、算力、通信设备等。二是受益于PPI同比转正与价格中枢上移的资源板块,包括有色金属、基础化工、石油石化、建筑材料、钢铁等。三是地缘冲突反复博弈中的能源及替代性需求主题、防御性板块,关注煤炭、煤化工、新能源、金融、公用事业等。此外,消费板块估值处于历史偏低水平,部分细分领域具备预期修复空间,建议关注农林牧渔、食品饮料、家用电器等方向。来源:财联社

【华西证券:A股夏季攻势行情将“渐入佳境”,精选科技成长赛道】海外美伊博弈反复,但VIX(恐慌指数)已回落至战前水平,显示全球资金对地缘风险已逐步脱敏,A股定价重心也转向基本面与景气度。国内基本面持续向好,一季度经济数据超预期,物价温和回升,叠加楼市企稳与扩内需政策推进,盈利修复基础增强。结构上,科技成长方向受益于业绩高景气验证与资金抱团共振,建议围绕一季报高景气方向布局。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现强势稳定的走势、成交量温和放大,其中上证指数、深证成指、科创板走势较强,创业板指数窄幅震荡、微幅下跌。活跃市值同步上涨,资金整体保持一定的进场积极性。

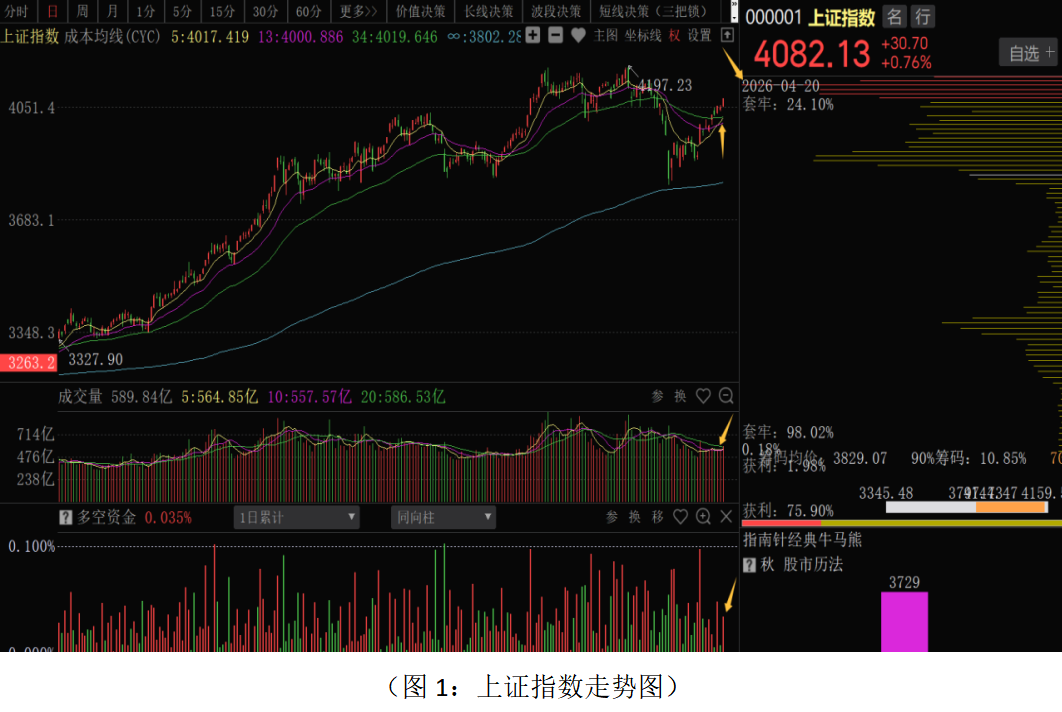

从上证指数来看,股指继续强势上涨,逼近4100点整数大关,成交量小幅放大,多空资金净流入248.91亿元,主力进场积极性有所提升。目前股指站稳4000点大关和中短期成本均线,短期走势强势。波段趋势上,接下来技术压力位在前期平台和筹码密集峰位置,4100点—4200点一带。目前市场运行的内外部条件总体向好,支持市场继续向上运行和修复。外部环境下,尽管中东局势仍有反复,但是市场已经表现出明显的“脱敏”特征。目前中东局势的演绎,对市场影响更多是短暂的情绪面,即使后续双方“边打边谈”,对市场影响逐步减弱,除非军事行动进一步升级。市场整体已经回归到国内基本面上,一季度GDP增速达到5%,超出市场预期,经济增速“开门红”为资本市场的稳定和牛市的继续运行提供了重要的基本面支撑。虽然消费、投资等数据尚不稳固,但月底即将召开的中央政治局会议对经济发展会有进一步的定调和部署,叠加管理层对资本市场制度改革的推进,以及支持中长线资金的入市,市场生态进一步向好,中期慢牛格局会继续。从优化布林线来看,股指站上中上轨位置,走势属于强势,如果触及或上穿上轨位置,短线技术上或表现出“超买”状态,有震荡的可能,所以,短线仍有向上修复的技术空间,近期密切关注美伊谈判的进程,如果能够有较好的谈判成果,行情有突破3800点—4200点箱体进一步向上拓展空间。相反,如果美伊谈判再出现波折,叠加年报、一季报业绩的公布阶段,股指可能在4100点一带会有震荡,等政策面和外部消息明朗后再向上突破。从0Z指数走势来看,昨日股指继续强势上涨,多空资金净流入722.74亿元,相比上周五多空资金流入量再度抬升。70个板块中64个板块上涨,上涨个股家数明显多于下跌个股家数,市场维持一定的赚钱效应。股指连续上涨之后,即将面临筹码密集峰和前期高点的压力,技术上将面临连续上涨累积的获利盘和上方解套盘的抛压,密切关注关键位置的主力资金流向,防止关键位置短线出现震荡的可能。从波段结构牛指标组来看:熊股数量处于连续下降的状态,马股和牛股数量稳步抬升,一方面说明前期调整充分或低位品种机会较大,另一方面部分个股由反弹转为反转。近期操作应采继续采取稳中有进的策略应对,总仓位控制在6成左右,底仓持股为主;短线仓位积极把握结构性机会,部分品种应趁反弹根据关键位置资金流向和短线决策信号做好仓位调整。

从昨日多空资金流向来看,70个板块中55个板块资金净流入,15个板块资金净流出,整体板块主力资金维持较高的进场积极性。其中输变电设备、电子半导体、通信设备、传媒服务、元件、航空军工、电气电源设备、计算机设备等板块资金净流入居前;普通有色、生物制药、金属制品、主营房地产、西药、化工新材料、饲料养殖、基础建设等板块资金净流出居前。资金净流出居前的板块主要集中在前期中东局势影响上涨的有色金属,尤其是金属铝方向;行业景气度较差的地产、基建方向,以及部分防御性的医药、饲料养殖等消费板块上;资金净流入居前的板块主要集中在行业景气度较高的电力设备、算力硬件、商业航天、人工智能应用等科技成长板块上。总体上资金继续维持较高的风险偏好,行业景气度较高的科技制造方向是资金操作的重点。目前科技制造仍是市场的核心主线,其中AI算力、商业航天、新能源、半导体等板块机会较为确定,可继续关注和挖掘。AI算力带来的电力需求,其中电力设备板块业绩较好,加上出海逻辑的加持,在前期持续调整后板块中细分行业龙头有望延续慢牛走势。在高油价和AI建设拉动,以及新能源政策的加持下,光伏、储能等方向机会有望轮动活跃。在中东局势反复,年报、一季报集中披露阶段,如果行情在关键位置出现震荡,业绩确定性、分红较高的红利蓝筹短期机会或有增加。近期选股上应做好长短结合和分仓配置,一方面抓好科技成长板块的轮动机会,科技制造板块优先选择研发投入高、订单确定性强、财报增长较高的龙头企业,其中年报、一季报数据公布之后,牛机构、牛私募增仓、尚未脱离成本的个股重点挖掘和配置。一方面防御性仓位可逢低关注低估值、高股息、业绩稳定的方向,重点关注现金流稳定、盈利稳定、股息率超3%的优质标的。最后,对于前期年报或一季报已经预告业绩大幅亏损或大幅下降的品种,应做好风险防范,防止短线踩雷的风险。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!