栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2026-04-23 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

【市场信息】

【特朗普:何时结束同伊朗冲突目前“没有时间表”】美国总统特朗普22日在接受福克斯新闻频道记者采访时说,何时结束同伊朗的冲突目前“没有时间表”,也无需着急。特朗普说:“有人说我是为了中期选举才急于结束这场冲突,但这绝非事实。”他还说,此前关于延长停火存在“3到5天窗口期”的报道“不属实”,并称关于停火“没有任何时间压力”。关于伊朗军方在霍尔木兹海峡向过往船只开火并将其扣押一事,特朗普说:“那些并非美国船只。”他同时补充道,他将密切关注事态发展。当天早些时候,美国阿克西奥斯新闻网站报道称,特朗普愿意将停火再延长3到5天,“让伊朗方面把事情理顺”,但停火不会无限期延长。来源:财联社

【中办、国办:合理控制煤电装机规模和发电量 大力发展非化石能源和新型储能】中共中央办公厅、国务院办公厅《关于更高水平更高质量做好节能降碳工作的意见》对外发布。意见要求,统筹节能降碳与能源绿色转型。处理好节能降碳和能源安全的关系,科学调控能源消费总量,严格控制化石能源消费,深入推进减煤控油,强化新增用煤用油需求管理,积极推进存量燃煤锅炉、工业窑炉等用煤设备清洁替代,有序推进散煤替代,推动煤炭消费和石油消费逐步达峰。合理控制煤电装机规模和发电量,大力发展非化石能源和新型储能,加快建设新型电力系统,科学布局抽水蓄能,创新发展绿电直连、智能微电网等业态,促进绿色电力消纳,推动新增清洁能源发电量逐步覆盖全社会新增用电需求。提高能源生产效率,推广化石能源高效开采技术装备,加强煤电节能降碳改造、灵活性改造等,合理确定煤电调度顺序和调峰深度,持续提升风光发电效率和储能装置能量转化效率,稳步降低电网综合线损率。来源:财联社

【中信证券:银行板块业绩展望积极 绝对收益延续】中信证券研报指出,3月金融数据显示,新增信用仍聚焦在企业融资端,银行体系流动性充裕,有利债市表现。本周进入一季报密集披露期,预计上市银行息差指标表现良好,收入增速和盈利增速延续上行趋势。资金面看,年初以来南向资金延续对高分红品种的配置策略,基于低估值及稳健权益特征,全年板块绝对收益空间乐观。来源:财联社

【中信建投:2027年钠电平价放量无虞 碳酸锂涨价预期加速进程】中信建投研报指出,2026年碳酸锂涨价预期兑现,钠电经济性优势逐步显现。我们预计头部钠电厂商2026年年底有望实现锂钠平价,2027年钠电将开启平价放量时代。大型储能为钠电商业化主战场,海外业主愿意支付安全溢价,海外储能电站将率先放量。中期钠电池将凭借低温性能、安全性等优势在动力领域获得一席之地。我们预计钠电池2030年市场需求有望达500GWh。重视钠电产业化放量机会,优先布局电池、铝箔环节。来源:财联社

【华泰证券:看好光模块上游核心材料发展机遇】华泰证券研报表示,随着近年800G、1.6T光模块需求量的快速提升,以及未来3.2T时代的渐行渐近,看好光模块上游核心材料的发展机遇。InP衬底作为光芯片上游核心原材料,受益于光芯片厂商需求的快速拉动,行业呈现供不应求趋势;薄膜铌酸锂制备的调制器基于低功耗、高带宽等优势,未来有望于3.2T可插拔方案中迎来导入窗口期,产业链成长空间广阔。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现低开高走、强势上涨的走势,成交量温和放大。活跃市值同步强势上涨,资金进场积极性明显提升。

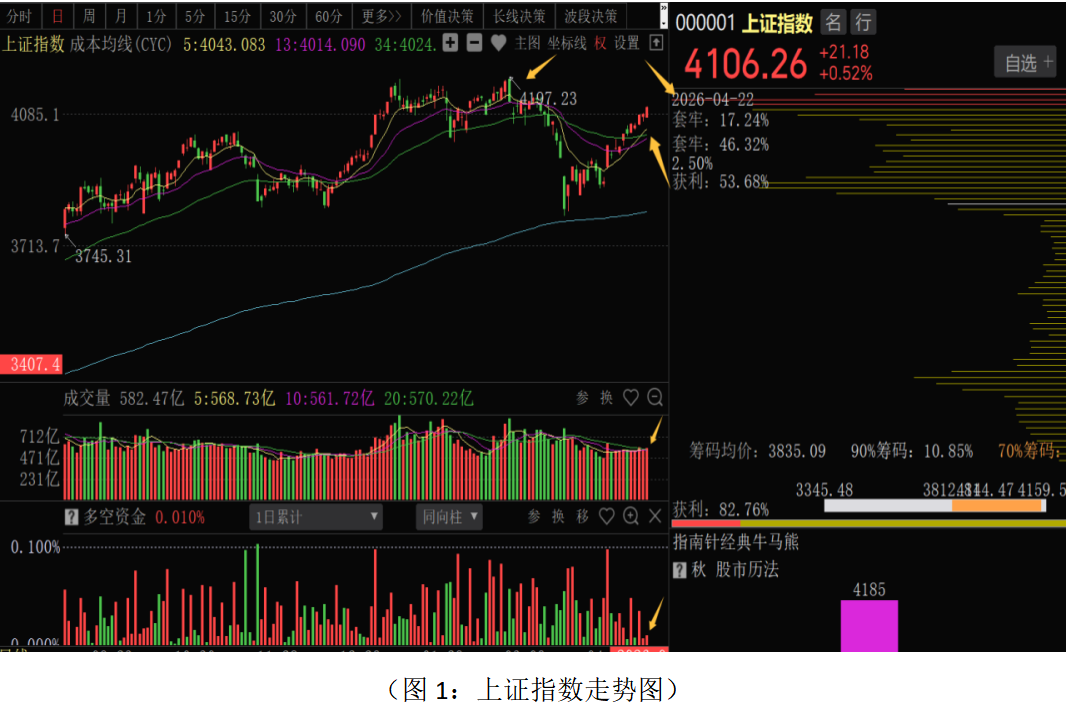

从上证指数来看,昨日股指继续强势上涨,并站上4100点整数关口,多空资金净流入384.02亿元,主力资金维持较高的进场积极性。板块结构上,70个板块涨跌参半,科技制造等板块再度强势领涨,消费、基建等板块领跌,可以看出主力资金风险偏好再度回升。近期K线走势持续呈现小阳线震荡再上涨的节奏,科技板块和绩优蓝筹轮动切换,消化底部反弹以来的获利盘和上方解套盘,呈现强势震荡上行格局。目前市场运行逻辑,中东局势虽然有反复,但没有进一步的军事冲突升级,停战时间延长,美伊仍有谈判的可能。中东局势对市场影响的风险高峰期已经过去,A股对中东局势表现出一定的“脱敏”,双方“边打边谈”的拉锯,会对股指盘中有一定的影响,但资金有一定的逢低进场意愿。内部环境上,一季度经济开局良好;月底中央政治局会议即将召开,会部署下半年的政策,稳经济、调结构的政策预期较强,市场有稳定运行和向上修复的基本面支撑。技术上,股指连续修复已经临近前期高点和筹码密集峰,叠加年报、一季报业绩即将进入最后披露高峰期,部分业绩较差和不及预期的品种,或将进入风险释放阶段。股指连续上涨之后,和短线成本均线有一定的乖离,如果继续上冲短期市场会有“技术超买”状态。关键位置如果中东局势不能有实质性的谈判紧张,叠加五一长假的临近,在外部不确定性和假期情绪影响下,短期资金进场力度会减弱,不排除会有部分获利盘和解套盘的抛压,股指或在前高附近震荡,等待政策、消息进一步释放的指引。同时,绩优蓝筹股的业绩确定性和高分红,对市场走势起到了积极稳定的作用,在没有超预期的外部利空影响下,股指短期震荡空间较小。科技制造多个细分行业龙头业绩增速较好,业绩主导的科技成长方向有望维持较好的结构性机会。从0Z指数走势来看,昨日股指再度强势上涨,全市场上涨个股家数稍多于下跌个股家数,多空资金净流入914.97亿元,对比上海市场资金流向来看,科技成长等方向主力资金操作积极。近期股指震荡上行的过程中,上方筹码密集峰明显下移,同时多空资金积极进场,市场有较强的承接力。在中东局势没有进一步恶化的背景下,科技制造和绩优蓝筹主线机会会延续和轮动活跃。近期操作可采取稳中有进应对,总仓位控制在6成左右,底仓持股为主;短线仓位适当把握结构性机会,部分品种应趁反弹根据关键位置资金流向和短线决策信号做好仓位调整。

从昨日多空资金流向来看,70个板块中47个板块资金净流入,23个板块资金净流出,整体板块主力资金维持较高的进场积极性。其中通信设备、元件、光学光电子、电子半导体、计算机应用、计算机设备、金属非金属新材料、专用设备等板块资金净流入居前;银行、传媒服务、基础建设、航运、白酒、石油化工、铁路设备、园区开发等板块资金净流出居前。资金净流出居前的板块主要集中在防御性的高股息银行板块,行业景气度相对较差的基建板块,以及中东局势降温影响的石油化工等方向;资金净流入居前的板块仍集中在AI算力、新能源、半导体、电力设备等政策支持力度大、行业景气度较高的科技成长板块上。目前科技主线上,算力方向总体较为强势,相关产业链细分板块,如CPO、光模块、半导体等轮番活跃。但是,也要注意部分板块短线累计涨幅较大,可能会有一定的拥挤度,短线上行动力和空间会有所减弱,接下来应聚焦一季度业绩超预期的方向,对于业绩增速不足或透支业绩的题材股应紧盯资金流向做好仓位的调整。同时,对于新能源方向,宁德时代的“超级科技日”和钠离子电池量产计划,引发市场对锂电产业链的热情,叠加天齐锂业等公司较好的业绩,锂电产业链的盈利修复逻辑得到强化,建议关注储能系统集成、锂电材料、特高压设备等细分领域。对于前期年报或一季报已经预告业绩大幅亏损或大幅下降的品种,应做好风险防范,防止短线踩雷的风险。在中东局势反复,年报、一季报集中披露阶段,行情在关键位置出现震荡,业绩确定性、分红较高的红利蓝筹会轮动活跃。近期选股上应做好长短结合和分仓配置,一方面抓好科技成长板块的高低切换轮动机会,科技制造板块优先选择研发投入高、订单确定性强、财报增长较高的龙头企业,其中年报、一季报数据公布之后,牛机构、牛私募增仓、尚未脱离成本的个股重点挖掘和配置。一方面防御性仓位可逢低关注低估值、高股息、业绩稳定的方向,重点关注现金流稳定、盈利稳定、股息率超3%的优质标的。最后,对于近期低位有政策预期的方向,如消费、基建等可根据政策释放节奏和资金流向做好补涨机会的把握。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!