栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2025-07-17 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【国常会研究做强国内大循环重点政策举措落实工作】国务院总理李强主持召开国务院常务会议,研究做强国内大循环重点政策举措落实工作。会议指出,做强国内大循环是推动经济行稳致远的战略之举。要找准关键着力点,深入实施提振消费专项行动,系统清理制约居民消费的不合理限制,优化消费品以旧换新政策,顺应居民消费需求增加多元化供给,扩大新质生产力、新兴服务业等领域投资,把内需潜力充分释放出来,不断增强国内大循环内生动力。要聚焦突出问题,提高政策精准度和可操作性,加强部门间协同配合,汇聚政策落实的合力,加快破解制约国内大循环的堵点卡点。有关部门要进一步优化政策设计,认真听取各方面意见建议,积极帮助地方和企业解决困难、促进发展,齐心协力推动经济持续向好。来源:财联社

【王沪宁出席全方位扩大国内需求调研协商座谈会】据新华社,全方位扩大国内需求调研协商座谈会7月16日在京召开,就有关民主党派中央、全国工商联和无党派人士开展的重点考察调研成果进行协商。中共中央政治局常委、全国政协主席王沪宁出席并讲话。他表示,中共十八大以来,以习近平同志为核心的中共中央坚定实施扩大内需战略,加快培育完整内需体系,为经济高质量发展提供有力支撑。我们要深入学习领会习近平总书记关于全方位扩大国内需求的重要论述,把思想认识统一到中共中央对经济形势的分析判断和扩大内需的决策部署上来,以扩大消费为基础,发挥投资的关键作用,重视供给体系的提升,为构建新发展格局、推动高质量发展贡献智慧和力量。来源:财联社

【黄仁勋:中国的开源AI是推动全球进步的催化剂 下一波浪潮是机器人】16日,在第三届链博会开幕式上,英伟达创始人兼首席执行官黄仁勋表示,中国的开源AI是推动全球进步的催化剂,让各国和各行业都有机会参与AI革命。中国已有数百个项目运用NVIDIA Omniverse模拟数字孪生,用于设计和优化工厂和仓储。而机器人在NVIDIA Omniverse虚拟世界中进行训练,以便能够在物理世界中与人类安全协作。AI的下一波浪潮将是机器人系统,它具备推理与执行能力,并且能够理解物理世界。在未来十年中,工厂将由软件和AI驱动,协调人机协作的机器人团队,生产由AI所主导的智能产品。来源:财联社

【中金公司:对下半年市场持较为积极的观点】中金公司指出,向后展望,我们认为短期市场仍然面临较多不确定性,但中期而言,我们对下半年市场持较为积极的观点。基本面层面,金融数据往往是市场的前瞻指标,货币增速等指标改善表明政策已经在行动,近期高规格会议再提“反内卷”也体现出对于物价偏弱等问题的重视;资金面层面,市场经历10个月区间震荡后,筹码结构得到优化,并且我们测算当前市场点位已明显高于过去1年和3年的资金平均成本,赚钱效应正在好转,当前“资产荒”的环境下,A股的股息率相比长债收益率有明显吸引力,是市场向好的底层逻辑。配置上,在不确定性环境下仍然建议保留红利低波作为底仓资产,另一方面结合景气回升和产业趋势进行布局,建议关注AI算力、创新药、有色金属等行业。来源:财联社

【中金:端侧AI多终端落地及逐步下沉 将引领消费电子行业成长】 中金公司研报认为,关税不确定性导致电子板块估值回落,其中消费电子整体估值降幅明显,处于历史相对低位。展望2025年下半年,研报认为端侧AI多终端落地及逐步下沉,部分环节渐进式升级将引领消费电子行业成长,建议关注AI手机硬件升级及加速渗透、AI可穿戴新终端形态的创新、光学行业重启升规升配三大投资机会。

来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现冲高回落、窄幅震荡、小幅下跌的走势,成交量总体萎缩。活跃市值冲高震荡、小幅上涨,资金整体追涨积极性不高。

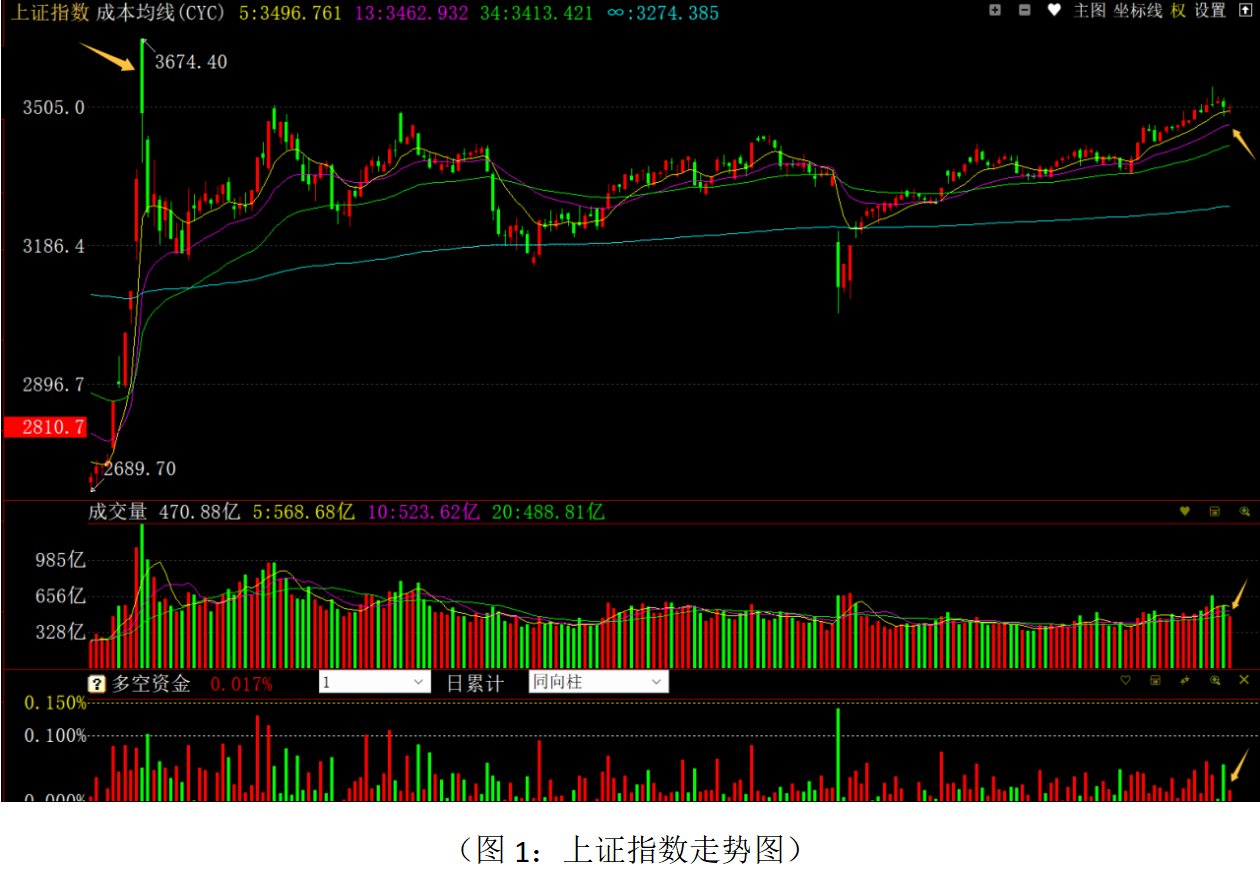

从上证指数走势来看:股指继续围绕3500点整数关口窄幅震荡,多空资金净流入145.79亿元,说明短期做空动能得到一定释放,主力资金有逢低进场的动作,3500点整数关口仍是多方防守的重要位置。目前股指仍运行在5日成本均线上方,短期走势仍是强势。由于上周五放量震荡位置距离当前股指较近,政策总体有预期但近期超预期落地的可能性不大,加上成交量的萎缩,资金短期进场的力度会受到制约,3500点的争夺仍会继续。从各个板块走势来看,前期带领大盘强势上攻的银行板块指数连续调整,目前已经调整至13日成本均线,并且板块指数留有长下影线,银行板块近期可能会进入震荡横盘筑底阶段,对大盘的拖累会降低。钢铁、基础建设、普通有色、水泥等周期性板块,前期受到“限产能”、“反内卷”政策驱动有所活跃后进入补跌状态,相关板块中一线、二线蓝筹居多,对大盘走势形成一定的承压。同时,上半年GDP增速达到5.3%,如果以5%的全年GDP目标来算,三季度、四季度的GDP增速压力会减小,增速在4.7%即可,全年季度的GDP会呈现“前高后低”的走势,对经济顺周期方向的板块走势有一定的影响,从而也制约近期大盘的上涨动力。接下来1个月时间,一方面中报业绩会加速披露,另一方面中美关税豁免期会到期,中美会展开新一轮的经贸会谈,在业绩公布期和关税政策不确定阶段,资金整体的做多积极性会降低,仍需相关事件和稳经济政策进一步出台来指引。技术走势上,去年10月8日“高开低走”放量阳线的技术和心理压力仍然较大,3500点是市场心理重要防线,也是多空争夺的重点,一旦3500点失守,短线资金避险情绪会抬升,股指会回探3450点平台位置的可能。从0Z指数走势来看:该指数在前期高点位置窄幅震荡,沪深两市上涨个股家数明显多于下跌个股家数,多空资金净流入318.43亿元,对比上海市场资金的进出情况来看,主力资金对中小市值品种操作仍然较为积极,尤其是创新药、机器人等方向,市场热点继续延续结构性的轮动特点。同时,活跃市值连续上涨之后上涨力度趋弱,即将面临2月份高点的压力,资金短期进场积极性总体不高;叠加成交量的萎缩,市场总体上仍是以存量博弈为主,科技成长类板块连续活跃之后,注意冲高回落分化震荡的风险。当前应采取稳健的操作策略,总仓位控制在6成左右,短线操作不宜激进追涨,部分活跃品种出现筹码松动和资金流出应根据决策信号做好止盈操作。

从昨日多空资金流向来看:70个板块中48个板块资金净流入,22个板块资金净流出,整体板块主力资金进场积极性有所回升。其中汽车零部件、西药、通用机械、专用设备、公共事业、医疗器械与服务、电气电源设备、生物制药等板块资金流入居前;证券保险、银行、普通有色、钢铁冶炼、基础建设、煤炭炼焦、航空军工、化肥农药等板块资金流出居前。资金流出居前的板块主要在前期大盘冲关领涨的券商、银行等大金融方向,受益于“限产能”、“反内卷”一度活跃的有色、钢铁等周期类板块;资金流入居前的板块主要集中在有政策消息驱动的创新药、机器人板块,以及连续震荡的新能源相关板块上。总体上红利价值和科技成长板块呈现明显的轮动走势,部分强势板块处于高低切换的补跌状态。同时,一些业绩较好的板块主力资金操作相对积极。由于市场短期处于震荡阶段,前期稳定币、“反内卷”、军工、红利蓝筹、创新药等政策驱动板块均有所活跃,而且轮动节奏较快,当前热点总体较为散乱和不持续,有一定的操作难度。要注意的是,目前深成指和创业指数中期走势总体落后于上证指数,短期强势修复后面临去年四季度、今年2月份的高点压力,2月份DeepSeek、人形机器人带动的人工智能和机器人的大幅炒作,上方有一定的套牢盘压力,并且相关板块面临中报业绩的考验,人工智能板块近期活跃的持续性有待观察,不宜盲目追涨。相反,红利蓝筹板块连续调整之后,可能会得到资金的回补。在大盘处于震荡的存量博弈阶段,市场的机会可能会重回红利蓝筹+政策题材概念的机会为主,政策概念机会中以业绩超预期增长的机会较为确定。近期选股上,一方面回避短期涨幅大的强势股和业绩低于预期、下滑亏损的个股;另一方面应采取“避高就低”的稳健策略做好长短结合,中线底仓配置上,重点关注业绩稳增长、低估值、高股息的红利价值蓝筹,以及高增长、低估值的成长白马股,尤其是中报数据中主力控盘度连续增加、有牛机构、牛私募进场的个股积极逢低配置。短线仓位上可关注调整至重要支撑位或出现黄金坑机会,主力回补积极的前期热点轮动活跃的机会,尤其是业绩超预期个股适当关注。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!