栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2025-08-14 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【7月金融数据出炉!M2同比增长8.8%】央行发布数据,7月末,广义货币(M2)余额329.94万亿元,同比增长8.8%。前七个月人民币贷款增加12.87万亿元,住户贷款增加6807亿元,其中,短期贷款减少3830亿元,中长期贷款增加1.06万亿元。1-7月社会融资规模增量23.99万亿元,比上年同期多5.12万亿元。来源:财联社

【贴息政策以真金白银支持居民消费 消费贷贴息利率降至2字头】对于个人消费贷款贴息政策和服务业经营主体贷款贴息政策,多位专家表示,两项贷款贴息政策将进一步从供需两端协同发力,提振消费。有专家表示,贴息政策以“真金白银”支持居民消费,扩大内需。财政贴息采取“先拨后贷”方式,利率为年化1%,相当于目前商业银行个人消费贷利率水平的三分之一,领取贴息后,优质客户消费贷款利率将进入2字头,相当于贷款利率打了7折,能够明显降低消费信贷融资成本。来源:财联社

【野村证券:美联储明年3月前或将三连降】野村证券经济学家在最新研报中指出,在CPI数据发布后,美联储或将在9月货币政策会议上启动降息周期,首次下调幅度为25个基点,随后于12月和次年3月各实施一次同等幅度降息。尽管当前市场分析师对美联储政策路径的预期中值显示,未来三个月存在25个基点的降息空间,但机构间对具体操作时点的判断仍存分歧,野村等部分投行认为实际政策调整可能延后至今年末。来源:财联社

【华西证券:勿质疑本轮A股行情的上行趋势与市场空间】华西证券指出,勿质疑本轮A股行情的上行趋势与市场空间。本轮行情增量资金来源众多,有保险、养老金、公募基金、私募基金等机构资金,也有居民配置资金的入市。自“924”行情启动以来,我国M1-M2同比增速负剪刀差持续收窄,反映资金活化程度增强,居民的消费和投资意愿出现边际回暖迹象。近期两融余额站上十年新高,反映个人投资者风险偏好正在持续回升。在资产配置荒下,牛市思维正促进居民资产配置向权益类资产倾斜,居民增量资金入市将成为本轮“慢牛”行情的重要驱动,我们仍看好下半年A股冲击2024年高点。风格上,“十五五”规划将成为聚焦点,科技成长仍将是未来较长一段时间的政策主线。来源:财联社

【中金:重申对算力产业链相关投资机会的看好】中金公司研报表示,在“DeepSeek创新热”过后,我们看到全球各大模型厂商在2Q25正以更快的节奏将更强能力的产品推向市场;用户侧,token的加速消耗也推动着算力需求持续提升。3Q25,随着备受关注的GPT-5问世,我们认为全球领先水平大模型有望进入密集发布期,进而撬动市场情绪步入新的焦点时刻,我们再次重申对算力产业链相关投资机会的看好。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现高开震荡后强势上涨的走势,成交量明显放大。活跃市值强势大涨,资金整体进场积极性较高。

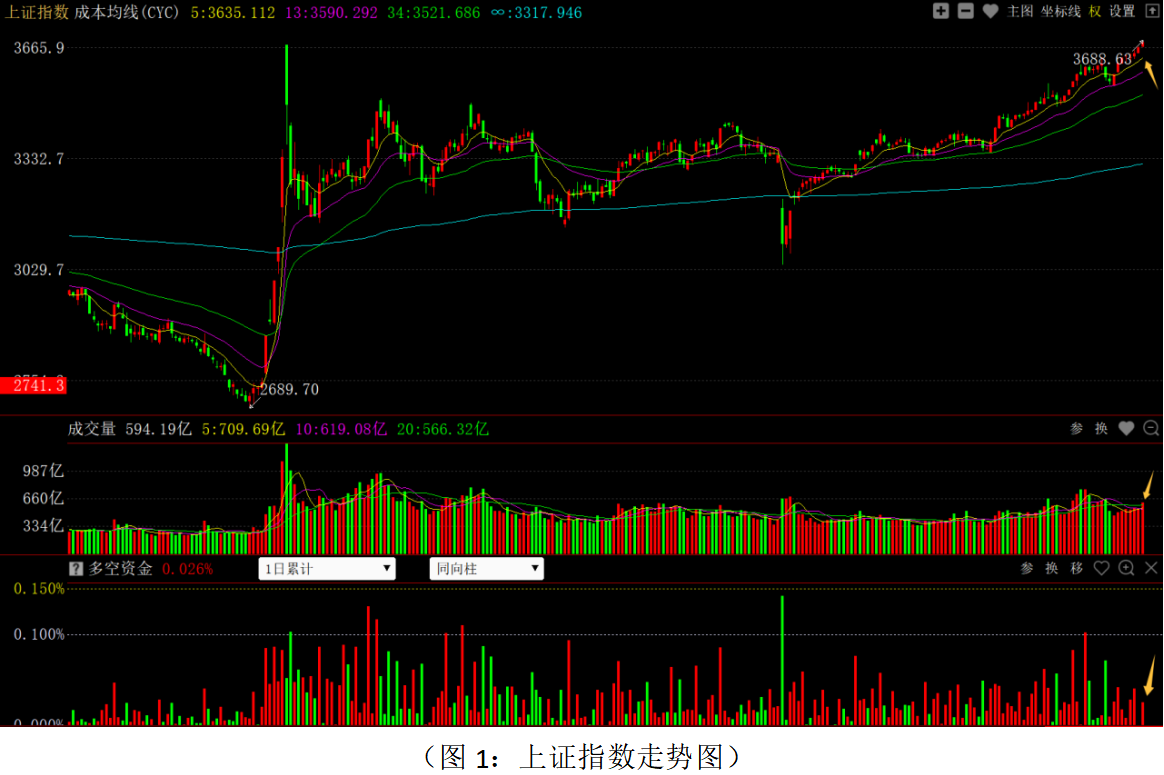

从上证指数走势来看:股指强势上涨突破去年10月8日“高开低走”放量K线的高点,成交量有所放大,多空资金净流入191.95亿元,较前一日有所回升,技术上形成突破走势。股指的强势突破主要原因是当前总体估值处于低位,美联储9月份降息概率增加,技术走势强势,资金整体保持较为稳定的积极性。同时,股指对前期高点突破时虽然没有出现急拉大涨的走势,甚至尾盘有所震荡,部分资金仍有短线兑现的动作。但是,稳步的突破有助于市场运行节奏的稳定,盘中震荡时资金仍有回补动作。尤其是科技制造成长类品种较为活跃,加上短期的技术突破,对资金的风险偏好和持筹稳定性有一定的强化,近期的强势走势有望维持和延续。短期技术突破之后,接下来的技术压力位置在2020-2021年的平台位置(3700-3730点)一带,资金在该区域可能会表现出一定的谨慎态度。短期股指连续上涨之后,距离5日成本均线有一定的乖离,短线有超买的技术特征。盘面上,科技成长等板块的高度活跃,对银行、保险等权重板块资金有一定的分流和承压,热点炒作有一定的“投机氛围”。明日国家统计局将公布7月份的工业增加值、固定资产投资完成额、社会消费品零售总额等数据,相关数据对于资金判断三季度开局经济走向有一定的指引,对权重板块的活跃度和大盘走势可能有一定的扰动。当前市场的强势,直接原因是近期流动性较为充裕,比如融资融券余额连续抬升,A股开户数的增加,接下来短线的活跃度和上攻动能取决于相关增量资金的持续性,如果增量趋缓加上中报业绩的披露对中小市值品种的承压,股指可能会在3700点一带有震荡整固的走势。近期应密切关注7月份经济数据、中报业绩,以及关键位置的资金流向,不宜大仓位激进追涨操作。从0Z指数走势来看:该指数小幅上涨,多空资金净流入超800亿元,对比上海市场的资金流向来看,中小市值品种仍是主力资金操作的重点。个股涨跌幅上,沪深两市上涨个股家数略多于下跌个股家数,个股仍表现出一定的分化走势。技术上,股指距离优化布林线上轨较近,短线有一定的上行压力。从短线结构牛指标组(大盘)来看:昨日牛股比例略有降低,维持在31%左右;马股比例在65%左右横盘;熊股比例3%以下震荡。牛股数量并没有随大盘指数的强势上行同步提升,反而小幅下降,一方面说明部分热点集中在强者恒强的品种上,另一方面部分高位强势股有筹码松动的走势,也能看出资金高低切换的操作。当前可采取稳中有进的策略,总仓位控制在七成左右,底仓持股为主,短线不宜激进追涨连续大涨的品种,重点关注震荡横盘阶段、主力资金积极进场的个股机会;对于前期涨幅较大品种筹码松动和主力资金流出,应根据决策信号做好止盈操作。

从昨日多空资金流向来看:70个板块中46个板块资金净流入,24个板块资金净流出,整体板块主力资金进场积极性较前一日有所提升。其中元件、证券保险、汽车零部件、电气电源设备、计算机应用、通信设备、光学光电子、金属非金属新材料等板块资金流入居前;银行、白酒、煤炭炼焦、基础建设、百货零售、石油化工、饲料养殖、服装家纺等板块资金流出居前。资金流出居前的板块主要集中在高股息的银行、煤炭板块,以及防御性的消费等板块上;资金流入居前的板块主要集中在芯片半导体、机器人、人工智能等科技制造板块,和大盘活跃高度相关的券商板块,以及强势震荡后再度走强的新材料等方向。总体上看,中期走势强劲的银行等高股息板块资金有一定的获利回吐动作,资金对弹性大的科技制造等方向操作积极。对比上证指数和深成指、创业板指走势来看,深成指、创业板指尚未突破去年10月8日高点,部分低位的中小市值品种资金有积极运作和补涨的需求。不过,也要注意短期流动性对中小市值操作集中释放之后,可能会有一定的拥挤度,不宜盲目追涨。同时,市场的个股热点机会主要在人形机器人、CPO、创新药、液冷服务器、算力硬件等方向的核心标的上,对于相关板块中低位主力资金进场积极的品种可适当关注,但不宜激进大幅追涨。从盯盘龙虎榜来看,市场领涨方向集中在高价股、高控盘股以及基金重仓股上,对应地一些新兴行业基金重仓的细分龙头资金操作积极。机会的挖掘和选股,应从基本面继续挖掘中报业绩稳增长、高增长、低估值的成长白马股,尤其是主力控盘度连续增加、有牛机构、牛私募进场的个股积极逢低配置。短线可关注芯片半导体、人工智能、机器人、创新药等中期逻辑较为确定的板块中,技术形态较好,有政策消息驱动的相对低位品种。提醒大家,大盘关键位市场展开震荡,热点高低切换,资金逆势建仓品种往往是中线大牛!现阶段要紧跟主力动向抓资金龙头,使用“区间多空统计”功能可抓到“盛和资源、美迪西、国恩股份”等热门股,手机版使用“区间多空统计”功能筛选资金龙头的详细步骤请点击学习。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!